Berufsunfähigkeitsversicherung Deutsche Ärzteversicherung: "Bedingungs-Wirrwarr" kann den Versicherungsschutz gefährden

Droht die Berufsunfähigkeit, können sich Betroffene leider nicht auf die Werbeaussagen der Versicherer berufen. Im Fall der Fälle kommt es allein auf die Formulierungen in den Versicherungsbedingungen an.

Hier zeigt die Berufsunfähigkeitsversicherung der Deutsche Ärzteversicherung bei der Teilzeitklausel und ihren zwei BU-Definitionen: eine "BU-Definition für Ärzte" und eine „BU-Definition für Nichtärzte" deutliche Schwächen, die zumindest das Tor für Streitanfälligkeiten öffnen und damit den Versicherungsschutz gefährden. Aufgrund dieser Rechtsunsicherheiten lautet mein Fazit: “nicht empfehlenswert“.

Wichtiger Hinweis: Im Artikel wird zur Vereinfachung/Verständlichkeit beispielsweise von ärztlichen Tätigkeiten, nichtärztlichen Tätigkeiten und „Mischtätigkeiten“ gesprochen.

Ärztliche Tätigkeiten: mit „ärztlichen Tätigkeiten“, Tätigkeiten als Arzt und ähnlichen Umschreibungen sind berufliche Tätigkeiten als Arzt, Zahnarzt, Tierarzt, Apotheker oder Psychotherapeuten gemeint.

Nichtärztliche Tätigkeiten oder ähnliche Umschreibungen: sind alle anderen Tätigkeiten.

Mischtätigkeiten: („ärztliche Tätigkeit“ und eine separate „nichtärztliche Tätigkeit“)

Inhaltsverzeichnis

- Berufsunfähigkeitsversicherung Deutsche Ärzteversicherung: Vollmundige Werbung mit Teilzeitklausel

- Ist bei „Mischtätigkeiten“ nur der Arztberuf versichert?

- Berufsunfähigkeitsversicherung DÄV: Fehlende Klarheit in den Bedingungen kann zur Streitanfälligkeit führen

- Ist die Berufsunfähigkeitsversicherung der Deutschen Ärzteversicherung empfehlenswert?

Berufsunfähigkeitsversicherung Deutsche Ärzteversicherung: Vollmundige Werbung mit Teilzeitklausel

Folgt man der Werbung der Deutschen Ärzteversicherung (DÄV) für ihre Teilzeitklausel auf ihrer Website scheint für Teilzeitkräfte im Falle einer Berufsunfähigkeit alles in trockenen Tüchern zu sein.

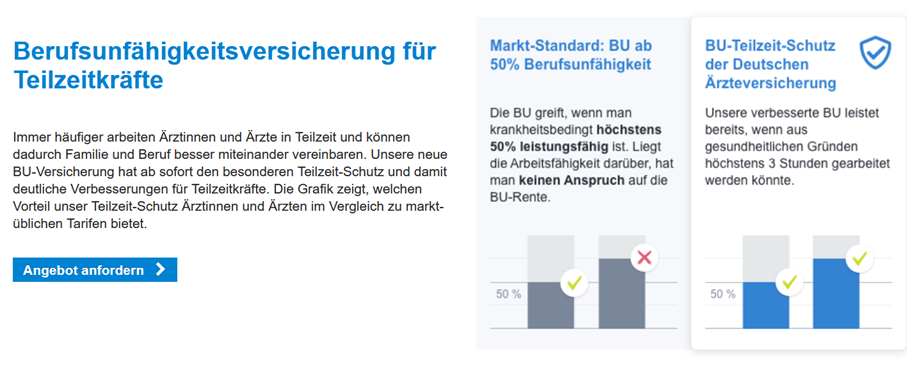

Sreenshot: Auszug Website Deutsche Ärzteversicherung vom 03.08.2022

Mit obiger Grafik vergleicht sie ihren «BU-Teilzeit-Schutz» mit den Markt-Standard: BU ab 50% Berufsunfähigkeit:

Markt-Standard: BU ab 50% Berufsunfähigkeit

„Die BU greift, wenn man krankheitsbedingt höchstens 50% leistungsfähig ist. Liegt die Arbeitsunfähigkeit darüber hat man keinen Anspruch auf die BU-Rente.“

BU-Teilzeit-Schutz der Deutschen Ärzteversicherung

„Unsere verbesserte BU leistet bereits, wenn aus gesundheitlichen Gründen höchstens 3 Stunden gearbeitet werden könnte.“

Endlich mal eine klare Regelung, die jedermann versteht. Beindruckend simpel! Finden Sie nicht auch?

Doch wird dieses vollmundige, an sich unmissverständliche Versprechen von der DÄV auch eingelöst? Oder muss man wieder auf Kleingedrucktes in den Klauseln gefasst sein? Regelungen, die wieder alles einschränken?

Teilzeitklausel der Deutschen Ärzteversicherung hat Schwächen

Sehen wir uns die Teilzeitklausel etwas genauer an:

Der Wortlaut der Teilzeitklausel

(Auszug aus den Seiten 3 und 4 der Versicherungsbedingungen für die selbständige Berufsunfähigkeitsversicherung für Heilberufe, D_1444_21014198_04.22_D)

Seite 3

Abschnitt 1.2 Punktuelle Anpassung der allgemeinen Definition für bestimmte Personengruppen

„Für einige Personengruppen passen wir die allgemeine Definition bezogen auf die berufliche Tätigkeit und die Prüfung der konkreten Verweisung gegenüber Abschnitt "Allgemeine Definition der Berufsunfähigkeit" an. Alle anderen Regelungen zur allgemeinen Definition der Berufsunfähigkeit gelten unverändert auch für diese Personengruppen.“ (…)

Seite 4

Teilzeitbeschäftigte

(…) „Ist die versicherte Person ausschließlich in Teilzeit beschäftigt (eine oder mehrere sozialversicherungspflichtige Tätigkeiten gemäß § 2 Gesetz über Teilzeitarbeit und befristete Arbeits-verträge - Teilzeit- und Befristungsgesetz - TzBfG, Stand 22.11.2019), gilt: Berufsunfähigkeit liegt ebenfalls vor, wenn die zuletzt ausgeübte(n) Tätigkeit(en) aus gesundheitlichen Gründen im Durchschnitt nur noch maximal für drei Stunden pro Tag ausgeübt werden kann/können.

Diese besondere Regelung gilt nur, wenn die tägliche Arbeitszeit im Durchschnitt maximal sechs Stunden beträgt. Ansonsten gilt der Abschnitt "Allgemeine Definition der Berufsunfähigkeit".

Übt die versicherte Person mehrere Teilzeittätigkeiten aus, betrachten wir alle ausgeübten Tätigkeiten jeweils zusammen.“

(…)

Klingt die beworbene Teilzeitklausel nach diesem Absatz immer noch eingängig und verständlich? Oder fragen Sie sich auch, für wen und wann diese Regelung nun genau gilt?

Dann sind Sie auf der richtigen Spur. Nach mehrmaligen Lesen wird die Verunsicherung vermutlich immer größer. Das möchte ich Ihnen ersparen und gebe Ihnen meine Einschätzung in Stichworten wieder, wie man die Regelungen zur Teilzeitklausel auslegen könnte:

- Die versicherte Person muss ausschließlich in Teilzeit nach dem Teilzeitbeschäftigungsgesetz beschäftigt sein (Teilzeitgesetz).

- Die Teilzeitklausel gilt nur für Angestellte.

- Die Teilzeitklausel gilt nicht für Selbständige: also nicht für niedergelassene und freiberufliche Ärzte.

- Die Teilzeitklausel gilt nur für „ärztliche Tätigkeiten“.

- Die Teilzeitklausel gilt nicht für “nichtärztliche Tätigkeiten“.

- Bei einer geringfügigen Beschäftigung (450 €-Job) findet die Teilzeitklausel keine Anwendung.

- Die Teilzeitklausel gilt nur, wenn dann die tägliche Arbeitszeit im Durchschnitt maximal 6 Stunden beträgt.

- Sind alle Voraussetzungen erfüllt, liegt Berufsunfähigkeit vor, wenn die zuletzt ausgeübte(n) Tätigkeit(en) aus gesundheitlichen Gründen im Durchschnitt nur noch maximal für 3 Stunden pro Tag ausgeübt werden kann/können.

Werbung der DÄV für ihre Teilzeitklausel kann unrealistische Erwartungen erwecken

Wie Sie sehen, müssen zahlreiche Voraussetzungen erfüllt sein, bevor die von der Deutschen Ärzteversicherung beworbene Teilzeitklausel Versicherungsschutz gewährt.

Vermutlich sind Sie überrascht.

Mir fehlen klare Regelungen, deutliche Warnhinweise und greifbare Beispiele für welche Fälle die Teilzeitklausel gilt. Und vor allem, für welche Fälle sie nicht gilt.

Insbesondere die Werbeaussagen der Deutschen Ärzteversicherung zur Teilzeitklausel gehen mir zu weit. Sie vereinfachen, indem sie ihre komplexe Teilzeitklausel - mit ihren zahlreichen, restriktiven Voraussetzungen – auf diese positive Aussage konzentrieren:

„Unsere verbesserte Berufsunfähigkeitsversicherung leistet bereits, wenn aus gesundheitlichen Gründen höchstens 3 Stunden gearbeitet werden könnte.“

Werden damit nicht von vornherein unrealistische Erwartungen geweckt? Wie sollte auch ein diese Werbung lesender Versicherungslaie auf oben beschriebene Voraussetzungen und weitreichenden Einschränkungen der Teilzeitklausel kommen?

Selbst, wenn er ergänzend den Bedingungstext zur Teilzeitklausel liest, werden ihm mehr Fragen bleiben, als er Antworten findet. In der Gesamtbetrachtung ist für mich die Teilzeitklausel der Deutsche Ärzteversicherung deshalb intransparent und für Versicherungsnehmer mit Risiko behaftet.

Über den Sinn, Unsinn und der (angeblich) immensen Bedeutung einer Teilzeitklausel an sich, ließe sich noch eine Menge sagen, doch würde dies den Rahmen dieses Artikels sprengen.

Mir ist an dieser Stelle lediglich wichtig, Sie in Bezug auf mögliche Deckungslücken im Versicherungsschutz zu sensibilisieren, damit Sie sich ein eigenes Urteil bilden können und Werbeversprechen von Versicherern nicht blindlings vertrauen, sondern kritisch hinterfragen.

Widmen wir uns nun einem weiteren Thema: den zwei Berufsunfähigkeits-Definitionen. Ja, Sie haben richtig gelesen: zwei Berufsunfähigkeits-Definitionen. Diese sind seit vielen Jahren fester Bestandteil der Berufsunfähigkeitsversicherung der Deutschen Ärzteversicherung. Und diese beiden BU-Definitionen sind meines Erachtens im Zusammenhang mit „Mischtätigkeiten“ („ärztliche Tätigkeit“ und eine separate „nichtärztliche Tätigkeit“) noch intransparenter und undurchsichtiger als die Teilzeitklausel.

Ist bei „Mischtätigkeiten“ nur der Arztberuf versichert?

Das Dilemma der zwei Berufsunfähigkeits-Definitionen

Wenn Sie sich die oben genannten Versicherungsbedingungen zur Berufsunfähigkeitsversicherung der Deutschen Ärzteversicherung bis zum Ende hin genaustens durchlesen, finden Sie zwei unterschiedliche Berufsunfähigkeits-Definitionen:

- Berufsunfähigkeits-Definition für „ärztliche Tätigkeiten“ (Seite 2)

- Berufsunfähigkeits-Definition für „nichtärztliche Tätigkeiten“ (Seite 29)

Diese Zweigleisigkeit in den BU-Definitionen ist eine Eigenheit der Deutschen Ärzteversicherung.

Warum zwei BU-Definitionen werden Sie sich fragen? Schließlich verwenden andere BU-Versicherer auch nur eine BU-Definition in ihren Versicherungsbedingungen. Ist das für einen versicherten Arzt bei der Deutschen Ärzteversicherung von Vorteil? Oder kann diese „Zweigleisigkeit“ sogar ein Nachteil für ihn sein? Wäre es nicht besser, nur eine umfassende BU-Definition zu haben?

Meine Vorabeinschätzung zu den BU-Definitionen:

Diese beiden BU-Definitionen können in einem Berufsunfähigkeits-Leistungsfall, insbesondere, wenn Mischtätigkeiten ("ärztliche Tätigkeit" und "nichtärztliche Tätigkeiten") ausgeübt werden, enorme Bedeutung haben. Sie bestimmen mitunter darüber, ob Sie im Leistungsfall eine BU-Rente erhalten oder auch nicht und können damit existenzsichernden Versicherungsschutz zunichte machen.

Meiner Ansicht nach sind diese beiden BU-Definitionen nicht nahtlos aufeinander abgestimmt und weisen in den Fällen Deckungslücken im Versicherungsschutz auf, in denen ein Arzt „Mischtätigkeiten" ausübt.

Diese Deckungslücken bewerte ich als noch gravierender als die restriktiven Voraussetzungen der Teilzeitklausel.

Beispiel: Ein Arzt übt neben seiner ärztlichen Tätigkeit parallel eine fachfremde, nichtärztliche Tätigkeit als Unternehmensberater aus. Dann fällt nur die ärztliche Tätigkeit unter Versicherungsschutz. Die „nichtärztliche Tätigkeit“ - also die Tätigkeit als Unternehmensberater - ist meiner Ansicht nach in dieser Konstellation bedingungsgemäß nicht versichert. Die Tätigkeit als Unternehmensberater würde bei der Bemessung und Feststellung einer etwaigen Berufsunfähigkeit nicht berücksichtigt werden. Dies wäre ein gravierendender Nachteil für den Versicherten.

Die beiden BU-Definitionen unter der Lupe

Die erste BU-Definition findet sich auf Seite 2 im Abschnitt 1.1 und gilt für berufliche Tätigkeiten als Arzt, Zahnarzt Tierarzt, Apotheker oder Psychotherapeut (im Folgenden „ärztliche Tätigkeit“ oder Tätigkeit als Arzt genannt).

Der Wortlaut der Allgemeine Definition der Berufsunfähigkeit zu Abschnitt 1

(Auszug aus Seite 2 der Versicherungsbedingungen für die selbständige Berufsunfähigkeitsversicherung für Heilberufe, D_1444_21014198_04.22_D)

(…)

1.1 Allgemeine Definition der Berufsunfähigkeit1.1.1 Voraussetzungen

Berufsunfähigkeit liegt vor, wenn folgende Voraussetzungen erfüllte und ärztlich nachgewiesen sind:- Die versicherte Person kann ihre berufliche Tätigkeit als Arzt, Zahnarzt, Tierarzt, Apotheker oder Psychotherapeut

- voraussichtlich sechs Monate ununterbrochen

- zu mindestens 50 % nicht mehr ausüben.

- Ursache für die Beeinträchtigung ist

- Krankheit,

- Körperverletzung oder

- ein Verfall der Kräfte (auch einfach oder dem Alter entsprechend).Maßgeblich ist dabei die zuletzt ausgeübte berufliche Tätigkeit als Arzt, Zahnarzt, Tierarzt, Apotheker oder Psychotherapeut, so wie sie ohne gesundheitliche Beeinträchtigung konkret ausgeübt wurde. (…)

Die zweite BU-Definition findet sich auf Seite 29 im Abschnitt 18:

Der Wortlaut der Allgemeine Definition der Berufsunfähigkeit in Abschnitt 18

(Auszug aus Seite 29 der Versicherungsbedingungen für die selbständige Berufsunfähigkeitsversicherung für Heilberufe, D_1444_21014198_04.22_D)

(…)

18 Änderungen der Bedingungen für versicherte Personen, die bei Eintritt der Berufsunfähigkeit keine Tätigkeit als Arzt, Zahnarzt, Tierarzt, Apotheker oder Psychotherapeut ausüben und auch nicht ausgeübt habenFolgende Abschnitte gelten abweichend von den oben genannten Regelungen für versicherte Personen, die als letzte Tätigkeit vor Eintritt der Berufsunfähigkeit oder anderer leistungsbegründender Umstände keine Tätigkeit als Arzt, Zahnarzt, Tierarzt, Apotheker oder Psychotherapeut ausüben und auch nicht ausgeübt haben:

1.1 Allgemeine Definition der Berufsunfähigkeit

1.1.1 VoraussetzungenBerufsunfähigkeit liegt vor, wenn folgende Voraussetzungen erfüllt und ärztlich nachgewiesen sind:

- Die versicherte Person kann ihren Beruf

- voraussichtlich sechs Monate ununterbrochen

- zu mindestens 50 % nicht mehr ausüben.Ursache für die Beeinträchtigung ist

- Krankheit,

- Körperverletzung oder

- ein Verfall der Kräfte (auch dem Alter entsprechend).Maßgeblich ist dabei der zuletzt ausgeübte Beruf, so wie er ohne gesundheitliche Beeinträchtigung konkret ausgeübt wurde. (…)

"keine Tätigkeit" vom Autor rot markiert.

Der Abschnitt 18 soll offensichtlich die Fälle regeln, in denen die versicherte Person vor Eintritt der Berufsunfähigkeit keine „ärztliche Tätigkeit“ (z.B. als Arzt, Zahnarzt) ausübt und auch nicht ausgeübt hat.

Bedingungsgemäß spielt es dabei keine Rolle, ich welchem Umfang die „ärztliche Tätigkeit“ ausgeübt wird. Somit dürften auch ärztliche Tätigkeiten im geringen Umfang, zum Beispiel 2 Stunden täglich, zum Wegfall des Versicherungsschutzes für die „nichtärztliche Tätigkeit“ führen.

Dem Wortlaut der Klausel ist meines Erachtens sogar zu entnehmen, dass zum Zeitpunkt der Berufsunfähigkeit überhaupt keine! ärztliche Tätigkeit ausgeübt werden darf, damit Abschnitt 18 zur Anwendung käme. Dies kann in einem Leistungsfall drastische Folgen haben.

Folgendes Beispiel soll die dahinterstehende Problematik veranschaulichen:

Beispiel:

Zahnarzt A hat neben seinem Zahnmedizinstudium Gesundheitsmanagement studiert. Er ist für 2 Tage einer Woche als angestellter Zahnarzt (40% einer Vollzeitstelle) in einer Zahnarztpraxis beschäftigt. Die anderen 3 Tage ist er in einem weiteren Angestelltenverhältnis als Berater bei einer Unternehmensberatung für Zahnärzte (60% einer Vollzeitstelle) beschäftigt.

Er erkrankt an einer fortschreitenden Multiple Sklerose und beantragt Berufsunfähigkeitsleistungen aus seinem Vertrag.

Wie würde die Deutsche Ärzteversicherung diesen fiktiven BU-Leistungsfall wohl regulieren? Wie würde sie bei der Bemessung des erforderlichen 50%-Grades vorgehen? Welche Tätigkeiten finden Berücksichtigung, welche nicht?

Hier soll es nur um die Fragestellung gehen, welche Tätigkeiten bei der BU-Leistungsprüfung berücksichtigt werden - insbesondere, ob bedingungsgemäß die Tätigkeit als angestellter Unternehmensberater mitberücksichtigt wird.

Prüfen wir gemeinsam durch:

Meine Einschätzung: Voraussetzung für die Anwendung des Abschnitt 18 ist, dass als letzte Tätigkeit vor Eintritt einer Berufsunfähigkeit (Zeitpunkt des Leistungsfalls) keine „ärztliche Tätigkeit“ ausgeübt wird.

Zahnarzt A übt aber just zu diesem Zeitpunkt eine (zahn)-ärztliche Tätigkeit aus. Zwar nur im geringen Umfang, aber das ist egal. Allein die Tatsache, dass eine ärztliche/zahnärztliche Tätigkeit ausgeübt wird - gleich welchen Umfangs - hat zur Folge, dass Abschnitt 18 nicht zur Anwendung kommt und damit ins Leere greift.

Somit verbleibt für die Prüfung einer Berufsunfähigkeit nur die Allgemeine Definition der Berufsunfähigkeit nach Abschnitt 1.1 der Versicherungsbedingungen („BU-Definition Ärzte“). Diese Regelung stellt aber nur berufliche Tätigkeiten als Arzt, Zahnarzt usw. unter Versicherungsschutz. Die Tätigkeit als Unternehmensberater fällt durchs Raster.

Beide BU-Definitionen stehen nach meinem Verständnis in Konkurrenz zueinander. Sie führen durch ihren eingrenzenden und sich gegenseitig ausschließenden Regelungsinhalt dazu, dass Deckungslücken entstehen.

Da nur die Anwendung der BU-Definition nach Abschnitt 1.1 für die Leistungsprüfung verbleibt, führt dies dazu, dass in diesem fiktiven Fall nur die konkret ausgeübte zahnärztliche Tätigkeit bei der Leistungsprüfung berücksichtigt wird. Die andere Tätigkeit als Unternehmensberater fällt unter den Tisch.

Kurzum: Nur die zahnärztliche Tätigkeit im Umfang einer 2-Tage-Woche wird bei der Leistungsprüfung berücksichtigt. Die Tätigkeit als Unternehmensberater ist vom Versicherungsschutz nicht erfasst!

Die Folgen können gravierend sein. Für den Versicherten ist es nun viel schwieriger, seine versicherte Berufsunfähigkeitsrente zu erhalten, da er erst einen Leistungsanpruch auf die Rente hätte, wenn er weniger als 1 Tag pro Woche als Zahnarzt arbeiten könnte (vereinfachte Darstellung, die nur die Problematik darstellen soll).

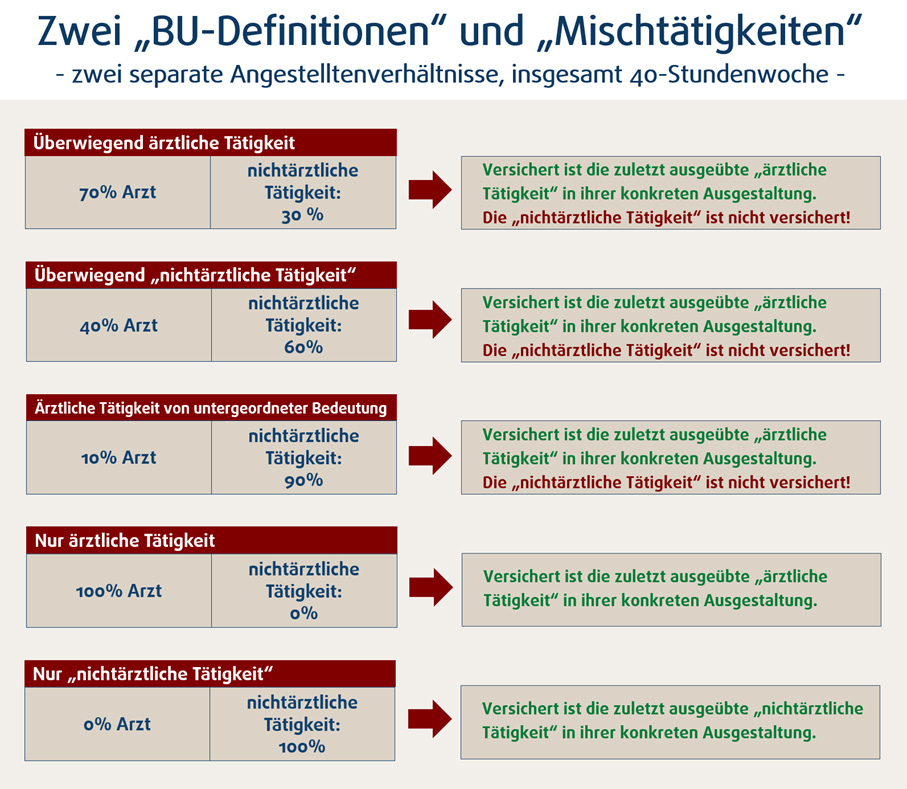

Folgende Grafik zeigt verschiedene in der Praxis mögliche Fallgestaltungen – reine "ärztliche Tätigkeiten", reine "nichtärztliche Tätigkeiten" und „Mischtätigkeiten“ mit unterschiedlichem Anteil ärztlicher Tätigkeiten. Und sie zeigt, welcher Versicherungsschutz meines Erachtens bedingungsgemäß besteht:

Grafik: eigene Darstellung

Wie könnte die Deutsche Ärzteversicherung bei der Leistungsprüfung vorgehen?

Meine Einschätzung: Bei der Ausübung von „Mischtätigkeiten“ („ärztliche Tätigkeit“ und eine separate „nichtärztliche Tätigkeit“) scheint nur die ärztliche Tätigkeit versichert zu sein.

„Nichtärztliche Tätigkeiten“ sind nur versichert, wenn daneben keine ärztliche Tätigkeit ausgeübt wird (Begründung siehe oben). Die „nichtärztlichen Tätigkeiten“ sind dann nach der BU-Definition nach Abschnitt 18 versichert.

Das bedeutet: Übt die versicherte Person, egal in welchen Umfang, neben der „nichtärztlichen Tätigkeit“ eine „ärztliche Tätigkeit“ aus, ist ausschließlich die „ärztliche Tätigkeit“ nach der BU-Definition nach Abschnitt 1.1 versichert.

Berufsunfähigkeitsversicherung DÄV: Fehlende Klarheit in den Bedingungen kann zur Streitanfälligkeit führen

Wie die Deutsche Ärzteversicherung obige Fallbeispiele bei den Mischtätigkeiten in einem konkreten BU-Leistungsfall tatsächlich regulieren wird, bleibt meines Erachtens durch die verwendeten mehrdeutigen, schwammigen, nicht aufeinander abgestimmten Klauseln und Regelungen vollkommen offen.

Und das ist meine Hauptkritik: Diese „Schwammigkeiten“ entscheiden im Worst Case, also im BU-Leistungsfall, darüber, ob ein versicherter Kunde eine Leistung erhält oder aber auch nicht. Und hier können schon kleinste Bedingungsungenauigkeiten zu streitigen Auseinandersetzungen führen.

Es geht auf beiden Seiten um viel: Dem Versicherer um die Belastung mit hohen, mitunter jahrzehntelangen Rentenzahlungen, die er verständlicherweise vermeiden möchte, dem Betroffenen um die nackte Existenz. Es geht um einen Zielkonflikt.

Streit und Diskussionen braucht aber gerade in einem Berufsunfähigkeits-Leistungsfall niemand, der durch Krankheit oder Unfall geschwächt um die Anerkennung seiner Berufsunfähigkeit bangen muss - weil er einem „Bedingungs-Gelage“ ausgesetzt ist. Einem „Bedingungs-Gelage“, dessen juristische Auslegung letztlich darüber entscheidet, ob ein Betroffener seine für seinen Lebensunterhalt existenziell notwendige Rente erhält oder leer ausgeht.

Klarheit und Sicherheit durch verlässliche Regelungen – das ist es, was sich ein Betroffener im Falle einer Berufsunfähigkeit von seiner Berufsunfähigkeitsversicherung wünscht. Und diese Klarheit vermisse ich in den oben genannten Punkten.

Mein Tipp:

Eindeutige, rechtsverbindliche und damit auch einklagbare Bedingungen und Klauseln

Fordern Sie Versicherungsbedingungen und Klauseln, die für Sie eindeutig, rechtsverbindlich und damit auch einklagbar sind.

Sie sollten so formuliert sein, dass der Regelungsinhalt für Sie als Kunden eindeutig verständlich ist. Bei miteinander konkurrierenden Klauseln sollte immer eine Rangfolge festgelegt sein, welche Klausel bei Aufeinandertreffen mit einer anderen Vorrang hat.

Idealerweise sollte unmissverständlich geregelt sein, dass beispielsweise eine Teilzeitklausel nur zum Vorteil des Versicherungskunden angewendet wird (Besserstellungsklausel).

Solche Regelungen würden erheblich mehr Rechtssicherheit im Kundeninteresse schaffen. Ob dies von allen Versicherern gewollt ist, bezweifle ich. Denn es wäre meines Erachtens für die Versicherer ein Leichtes diesen Anspruch umzusetzen und transparentere, verständlichere und rechtsverbindlichere Klauseln zu schaffen. Klauseln, die ihre Versicherungskunden bei sorgfältigem Lesen verstehen - ohne Rechtsrecherche betreiben zu müssen. Klauseln, die Vertrauen schaffen. Und nicht Klauseln, die beim Kunden Verwirrung stiften und mehr Zweifel schaffen, als an Erkenntnisgewinn erlangt werden kann. Einige wenige Gesellschaften arbeiten daran. Andere wiederrum scheinen sich Hintertüren offen halten zu wollen.

Gerade bezüglich der Eindeutig- und Rechtsverbindlichkeit der verwendeten Klauseln steht meines Erachtens die DÄV noch mehr in der Pflicht als andere BU-Versicherer. Denn sie verwendet zwei unterschiedlichen BU-Definitionen:

- BU-Definition „Ärzte “

- BU-Definition „Nichtärzte“.

Vor allem bei der „BU-Definition Ärzte“ weicht die Deutsche Ärzteversicherung meiner Auffassung nach vom gesetzlichen Leitbild der Berufsunfähigkeit ab, nachdem die zuletzt ausgeübte konkrete Tätigkeit versichert sein soll. Nach ihrer „BU-Definition Ärzte“ sind nach Abschnitt 1.1 lediglich die dort genannten beruflichen Tätigkeiten als Arzt, Zahnarzt, Tierarzt, Apotheker oder Psychotherapeut versichert.

Die „BU-Definition Nichtärzte“ nach Abschnitt 18 schließt sich nicht nahtlos an die „BU-Definition Ärzte an“ – gleich somit das Manko nicht aus. Sie greift nur, wenn keine „ärztliche Tätigkeit“ vor Eintritt der BU ausgeübt wurde.

Deshalb sehe ich bei Leistungsfällen, die „Mischtätigkeiten“ (gleichzeitige Ausübung von einer „ärztlichen Tätigkeit“ und einer „separaten nichtärztlichen Tätigkeit“) betreffen, große Probleme.

Ist die Berufsunfähigkeitsversicherung der Deutschen Ärzteversicherung empfehlenswert?

Anhand der zwei besprochenen Leistungskriterien:

- BU-Definitionen („BU-Definition Ärzte“ und „BU-Definition Nichtärzte“)

- Teilzeitklausel

ist selbstverständlich keine Bewertung einer Berufsunfähigkeitsversicherung möglich.

Hierzu müssten mindestens noch 40 weitere Leistungspunkte unter die Lupe genommen werden und andere Faktoren wie die Finanzstärke des Versicherers, die Höhe der Beiträge im Marktvergleich und anderes beleuchtet werden.

Aber allein schon die Rechtsunsicherheit infolge der möglichen Auslegung der beiden Berufsunfähigkeits-Definitionen bei den „Mischtätigkeiten“ und die Einschränkungen bei der Teilzeitklausen führen nach meinen strikten Bewertungskriterien zu einem K.o.-Kriterium - und damit auch zu keiner Empfehlung.

In meinen Beratungen warne ich vor unklaren Vertragsbedingungen. Dabei geht es mir nicht darum, die Deutsche Ärzteversicherung mit ihrer Berufsunfähigkeitsversicherung in ein schlechtes Licht zu rücken. Sie hat durchaus auch positive Leistungskriterien. Es geht mir darum, meine Kunden vor Risiken im Leistungsfall zu schützen. Damit diese rasch ihre dringend benötige BU-Rente erhalten und langwierige Rechtsstreitigkeiten um Bedingungsauslegungen vermieden oder zumindest reduziert werden.

Ich behaupte auch nicht, dass man die Regelungen zu den beiden BU-Definitionen und zur Teilzeitklausel auch anders auslegen könnte. Aber das obige Auslegung in meinen Augen möglich ist und damit über enormes Streitpotential verfügt - das stellt für den Versicherten ein nicht zu unterschätzendes Risiko dar. Ein Risiko, das vermeidbar wäre – wenn die Regelungen eindeutig und verbindlich wären.

Nur im begründeten Einzelfall würde ich deshalb die Berufsunfähigkeitsversicherung der DÄV empfehlen – auch wenn sie aufgrund einiger anderer "Schwachstellen" nicht zu meinen Favoriten zählt. Zum Beispiel, wenn Sie aufgrund von bestehenden Vorerkrankungen dort einen Vertrag ohne Erschwernisse (Beitragszuschlag oder Leistungsausschluss) erhielten, nachdem bei anderen BU-Versicherern anonyme Risikovoranfragen zu weniger guten Ergebnissen geführt haben. Beispielsweise weil die angefragten Versicherer einen Leistungsausschluss fordern oder Ihren Antrag auf Versicherungsschutz gar ablehnen würden. Selbstverständlich müssten Sie dann oben beschriebene „Rechtsunsicherheiten“ akzeptieren.

In diesem Fall würde ich Sie ausführlich beraten und Ihnen die Vor- und Nachteile dieses BU-Tarifes im Vergleich zu anderen Gesellschaften erläutern - immer unter besonderer Berücksichtigung der berufsspezifischen Besonderheiten des Arztberufes und Ihrer persönlichen Absicherungswünsche. Nach der Beratung und meiner Empfehlung können Sie sich dann ein objektives Bild machen, ob die Berufsunfähigkeitsversicherung der Deutschen Ärzteversicherung für Sie etwas ist oder ob Sie nicht doch lieber einen BU-Tarif eines anderen Versicherer bevorzugen sollten.

Hinweis: Dieser Artikel gibt die Einschätzung des Autors, Andreas Schiewe als Geschäftsführer von ASLife Vorsorgemanagement GmbH, wieder. Aus Gründen der Verständlichkeit sind die Sachverhalte bewusst vereinfacht dargestellt. Beispielsweise wurden folgende Punkte nicht berücksichtigt: Berufsunfähigkeit aufgrund des Verlustes von Kerntätigkeiten (qualitative BU), leidensbedingte Arbeitszeitreduktion, der Einfluss von Leistungsausschlüssen sowie die Umorganisationsklausel für Selbstständige.

Zudem bedingen sich die Klauseln und Bedingungsregelungen gegenseitig und stehen oft in Wechselwirkung zueinander. Somit kann für den konkreten Einzelfall (Beratung und Leistungsfall) nie exakt vorhergesagt werden, welche Klausel und Regelung in welcher Konstellation am besten gewesen wäre. Die Klauseln und Versicherungsbedingungen müssen stets im Gesamtzusammenhang gesehen und bewertet werden

Das könnte Sie ebenfalls interessieren:

- Berufsunfähigkeitsversicherung Arzt

- Berufsunfähigkeitsversicherung Medizinstudent

- Berufsunfähigkeitsversicherung Zahnarzt

- Infektionsklausel

- Ärzteklauseln: Echter Vorteil oder werblicher Unfug?

- Umorganisationsklausel in der Berufsunfähigkeitsversicherung

- Straftatenausschluss: Ein heißes Eisen!

- Ein Arzt ist kein Maurer: Warum Sie BU-Vergleichen misstrauen sollten

Sie haben Fragen oder wünschen eine Beratung? Kontaktieren Sie mich. Ich freue mich auf Sie!