Die Karrieregarantie in der Berufsunfähigkeitsversicherung - der neue Nachversicherungs-Joker

Inhaltsverzeichnis

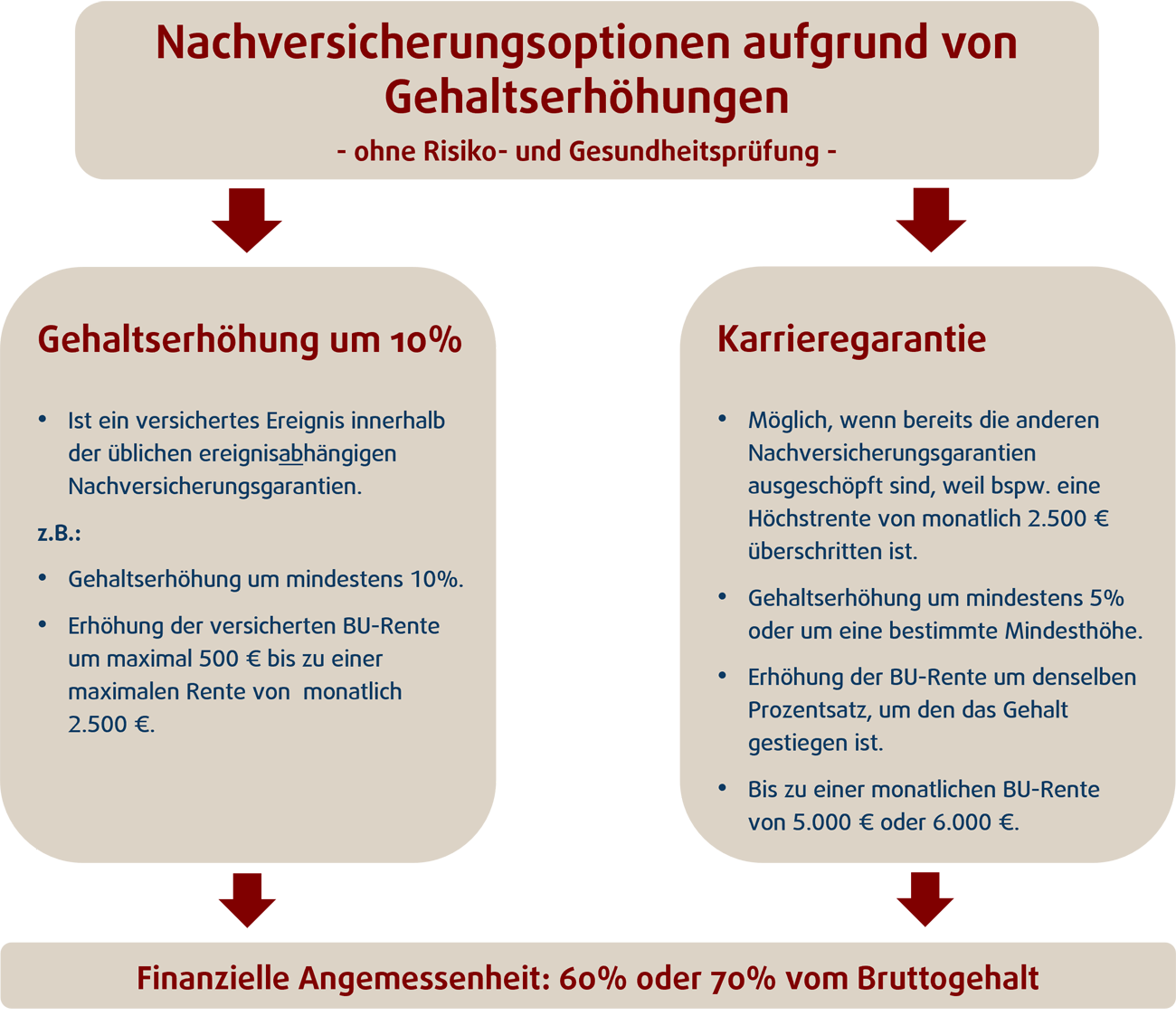

Was versteht man unter einer Karrieregarantie in der Berufsunfähigkeitsversicherung?

Die Karrieregarantie in der Berufsunfähigkeitsversicherung ist eine Nachversicherungsgarantie, die es dem versicherten Kunden ermöglicht, seine versicherte Rente ohne Risiko- und Gesundheitsprüfung zu erhöhen. Sie ist ein neues Erhöhungsinstrument, das bislang nur von wenigen Versicherern angeboten wird, z.B. von der LV 1871 oder der Nürnberger.

Sie ermöglicht dem Versicherten, seine BU-Rente bei Gehaltserhöhungen von beispielsweise um mindestens 5% um denselben Prozentsatz zu erhöhen, um den auch sein Gehalt gestiegen ist. Erhöht sich das Gehalt des Versicherten beispielsweise um 8%, kann er somit seine versicherte Rente ebenfalls um 8% erhöhen.

Voraussetzung für die Ausübung einer Karrieregarantie ist meist, dass eine vertraglich fixierte Maximalrente von beispielsweise 3.000 € monatlich erreicht oder überschritten ist. Regelmäßig enden hier die anderen vertraglichen Nachversicherungsgarantien, beispielsweise die Nachversicherungsgarantien mit Ereignis (z.B. erstmaliger Berufseintritt, Heirat, Geburt eines Kindes, Selbständigkeit …).

Weitergehende Infos:

Welche Vorteile bietet eine Karrieregarantie in der Berufsunfähigkeitsversicherung?

Eine Karrieregarantie ist ein wertvoller „Nachversicherungsjoker“, der weit über die Grenzen üblicher Nachversicherungsgarantien hinausgeht

Folgender Musterfall zeigt Ihnen exemplarisch die Vorteile einer Karrieregarantie, so wie er in meiner Beratungspraxis immer wieder vorkommt.

Sachverhalt:

- Ein Assistenzarzt rück in die nächste Gehaltsstufe auf

- Sein bisheriges Gehalt: 5.400 € brutto

- Gehaltserhöhung zum 01.04.2022 auf 5.832 € brutto ((8% Gehaltserhöhung)

Die Vertragsdaten seiner BU-Versicherung:

- Versicherte BU-Rente 3.200 €

- Vereinbarte Beitragsdynamik: 5% jeweils am 1.8. eines Kalenderjahres

- Finanzielle Angemessenheitsprüfung: angemessen sind nach den Bedingungen des Versicherers 70% des Bruttoeinkommens. Vorhandene Versorgungswerkanwartschaften werden vom Versicherer nicht angerechnet.

Mögliche Rentenerhöhungen in 2022:

+ 8% Karrieregarantie wegen Gehaltserhöhung

+ 5% durch Beitragsdynamik

13% Erhöhung der BU-Rente im selben Jahr möglich

Erhöhung zum 01.04.2022 aus Karrieregarantie:

8% von 3.200 € = 256 €

neue BU-Rente: 3.456 €

Erhöhung zum 01.08.2022 aus Beitragsdynamik:

5% von 3.456 € = 172 €

neue BU-Rente: 3.628 €

Durch die Wahrnehmung der Karrieregarantie konnte in diesem Beispiel in Kombination mit einer 5%igen Beitragsdynamik die ursprünglich versicherte BU-Rente von monatlich 3.200 € auf 3.628 € im selben Jahr erhöht werden. Dies entspricht einer Erhöhung der Rente um 428 € - und dies ohne Risiko- und Gesundheitsprüfung und ohne, dass Sie ärztliche Zeugnisse bei der Beantragung beibringen müssen.

Karrieregarantie ermöglicht Erhöhungen bis zu einer monatlichen BU-Rente von 5.000 € und mehr

Bei einer kundenfreundlichen Klausel zur Karrieregarantie sind auf diese Weise Erhöhungen der BU-Rente im selben Vertrag bis zu einer monatlichen BU-Rente von 5.000 € oder 6.000 € problemlos möglich. Angesichts der normalerweise sehr restriktiven Nachversicherungsregelungen finde ich dies beeindruckend.

Vereinfachte Darstellung: Die Rentenerhöhung aus der Dynamik ist etwas weniger als 5%, da mit jedem Jahr das Risko einer Berufsunfähigkeit ansteigt und deshalb die Rentenerhöhung etwas geringer ist als die Beitragserhöhung. Dies kann aber an dieser Stelle vernachlässigt werden.

Auch inflationsbedingte Gehaltserhöhungen werden aufgefangen

Die Gründe für Gehaltserhöhungen sind vielfältig. Auslösende Ereignisse können das Erreichen einer höheren Entgeltgruppe, zum Beispiel nach 3 oder 5 Berufsjahren sein, oder auch ein „Karrieresprung“ (z.B. Facharztqualifikation oder die Beförderung zum Oberarzt). Aber auch inflationsbedingte Gehaltserhöhungen sind keine Ausnahme.

Inflationsbedingte Gehaltserhöhungen werden wohl künftig noch bedeutsamer werden. Seit 2021 steigen die Preise rasant und die Inflationsrate hat 2022 einen Wert von über 9% erklommen. Steigen die Preise in solchen Größenordnungen, ist es nicht verwunderlich, dass Arbeitnehmer zum Ausgleich für die gestiegenen Lebenshaltungskosten Gehaltserhöhungen in Höhe der Inflationsrate fordern.

Durchgesetzt werden diese Lohnforderungen von den Gewerkschaften. Es setzt die sogenannte Lohn-Preis-Spirale ein. Würden in diesem Fall tatsächlich Gehaltserhöhungen von 9% durchgesetzt werden können, wäre eine Beitragsdynamik von 5% völlig unzureichend, um den Kaufkraftverlust der Rente auszugleichen.

Auch in diesem Fall ist die Karrieregarantie ein ideales Instrument, um die Werthaltigkeit der BU-Rente in Phasen hoher Kaufkraftverluste durch Inflation dauerhaft zu erhalten. Wird zusätzlich eine vereinbarte Beitragsdynamik von beispielsweise 5% in Anspruch genommen, sind auf diese Weise sogar zusätzlich kleinere "Karrieresprünge" auffangbar.

Beitragsdynamik von 5% kann sehr hohe Inflationsraten nicht ausgleichen

Hohe Inflationsraten setzen regelmäßig eine Lohn-Preisspirale in Gang. Die Gewerkschaften versuchen, Gehaltserhöhungen in Höhe der Inflationsrate durchzusetzen.

Sind die durchgesetzten Gehaltserhöhungen höher als der übliche Beitragsdynamik-Satz von 5%, kann über die Beitragsdynamik der Kaufkraftverlust der versicherten Rente nicht ausgeglichen werden - schon gar nicht wenn noch Gehaltserhöhungen aufgrund von Berufsgruppensprüngen/Karrieresprüngen hinzukommen.

Hierfür ist eine Karrieregarantie in Verbindung mit einer hohen Beitragsdynamik ein geeignetes Instrument, um Ihren Berufsunfähigkeits-Schutz auch bei höheren Inflationsraten im Wert zu erhalten.

Facharzt wird zum Oberarzt befördert: hoher Gehaltssprung fordert besondere Nachversicherungsoptionen

Wenn Sie als Arzt die Karriereleiter erklimmen und zum Oberarzt befördert werden, fallen sogar noch höhere Gehaltssprünge an als im obigen Beispiel geschildert. Nach meinen Erfahrungen liegen diese meist in einer Größenordnung um die 15% und das monatliche Bruttogehalt steigt oft um mehr als 1.000 €.

Das ist erfreulich. Seitens Ihrer Berufsunfähigkeitsabsicherung jedoch problematisch, wenn Sie Ihre versicherte Berufsunfähigkeitsrente an den gestiegenen Absicherungsbedarf anpassen möchten.

Übliche Nachversicherungsgarantien scheitern

Hochwertige BU-Tarife enthalten zwar meist im Rahmen der ereignisabhängigen Nachversicherungsgarantien die Option, bei Gehaltssteigerungen von mehr als 10% die BU-Rente um bis zu 500 € erhöhen zu können.

Leider kann diese Erhöhungsoption nicht ausgeübt werden, wenn die versicherte BU-Rente bereits einen vertraglichen Höchstbetrag für die Nachversicherungsgarantien von beispielsweise 2.500 € überschritten hat. Dann entfällt die Nachversicherungsoption „Gehaltserhöhung um mehr als 10%“ ersatzlos und Sie müssten, wenn Sie an Ihrem Erhöhungswunsch festhalten möchten, sich einer erneuten Gesundheitsprüfung mit ungewissem Ausgang unterziehen.

Gerade für diesen Fall entfaltet eine Karrieregarantie ihre Stärken. Sie setzt genau da an, wo Sie sie brauchen, nämlich da, wo übliche Nachversicherungsgarantien enden.

Nehmen wir an, Sie erhielten bei der Beförderung zum Oberarzt oben angesprochene Gehaltserhöhung von 15%. Dann könnten Sie Ihre versicherte Rente, sofern Ihr Vertrag eine großzügige Karrieregarantie vorsieht, ebenfalls um 15% erhöhen. Rechnet man die zusätzlich mögliche Beitragsdynamik von 5% noch hinzu, sind sogar im Jahr der Gehaltserhöhung insgesamt 20% Rentenerhöhung möglich. Hiermit dürften Sie einen großen Schritt in ihrer Absicherung weiterkommen.

Die beiden Nachversicherungsoptionen „Gehaltserhöhung“ und „Karrieregarantie“ sind ähnlich, leicht zu verwechseln - aber keineswegs gleich.

Bei dem Nachversicherungs-Ereignis „Gehaltserhöhung um mindestens 10%“ im Rahmen der ereignisabhängigen Nachversicherungsgarantien endet die Garantie bedingungsgemäß oft bei Erreichen einer BU-Rente von 2.500 € oder 3.000 €. Ist diese Höchstgrenze erreicht, sind Nachversicherungen ohne Gesundheitsprüfung nicht mehr möglich.

Hier setzt die „Karrieregarantie“ an. Sie ermöglicht Ihnen ebenfalls Rentenerhöhungen ohne Gesundheitsprüfung aus dem Ereignis „Gehaltserhöhung“. Hier gilt aber eine viel höhere Maximalrente (z.B. 6.000 €), bis zu der erhöht werden kann. Die Karrieregarantie lässt Sie also nicht im Stich, wenn zum Zeitpunkt der Gehaltserhöhung schon eine höhere Rente versichert ist.

Welche Voraussetzungen müssen erfüllt sein, damit eine Karrieregarantie genutzt werden kann?

Die weiteren (allgemeinen) Voraussetzungen sind je nach Versicherer zwar unterschiedlich, laufen aber in etwa in dieselbe Richtung.

Meist sind die Voraussetzungen für diese Erhöhungsoption so oder ähnlich ausgestaltet:

- Gehaltserhöhung um mindestens 5%

- Die Karrieregarantie muss vor Vollendung des 50. Lebensjahres eingelöst werden.

- Ausübungsfrist: 6 oder 12 Monate nach Gehaltserhöhung

- Es muss ein unbefristetes Arbeitsverhältnis oder Angestelltenverhältnis vorliegen.

- Die vor Ausübung der Karrieregarantie versicherte Rente muss eine vertraglich bestimmte Höchstgrenze von beispielsweise 3.000 € erreicht haben und/oder alle weiteren Nachversicherungsgarantien wurden bereits ausgeschöpft.

- Die nach Ausübung der Karrieregarantie erreichte Rente darf eine vertraglich fixierte Höchstrente von beispielsweise 6.000 € pro Monat nicht übersteigen.

- Zum Zeitpunkt der Ausübung darf die versicherte Person weder arbeitsunfähig noch berufsunfähig sein.

- Finanzielle Angemessenheit: die durch die Karrieregarantie erhöhte BU-Rente darf 60% oder 70% des Bruttogehaltes nicht überschreiten.

Fazit:

Gerade, wenn bereits alle anderen Nachversicherungsgarantien ausgeschöpft sind, sind durch die Karrieregarantie und einer vertraglich vereinbarten Beitragsdynamik von 5% beachtliche Rentenerhöhungen möglich. Die Karrieregarantie ist damit eine ausgezeichnete Nachversicherungsoption, mit der Sie Ihren Berufsunfähigkeitsschutz bei steigendem Einkommen bedarfsgerecht erhöhen können.

Die Karrieregarantie ist jedoch nicht alles. Sie muss stets im Zusammenhang mit den anderen Nachversicherungsgarantien und Dynamikregelungen des jeweiligen Versicherers betrachtet und bewertet werden. Es ist beispielsweise wenig hilfreich, wenn zwar eine Karrieregarantie in den Versicherungsbedingungen enthalten ist, aber beispielsweise die Beitragsdynamik bei Erreichen einer Rente von 4.000 € endet. Lassen Sie sich hierzu, falls Sie unsicher sind, fachkundig beraten.

Das könnte Sie ebenfalls interessieren:

- Berufsunfähigkeitsversicherung Arzt

- Berufsunfähigkeitsversicherung Medizinstudent

- Berufsunfähigkeitsversicherung Zahnarzt

- Infektionsklausel

- Arbeitsunfähigkeits-Klausel in der Berufsunfähigkeitsversicherung

- Konkrete Verweisung in der Berufsunfähigkeitsversicherung

- Ärzteklauseln: Echter Vorteil oder werblicher Unfug?

- Umorganisationsklausel in der Berufsunfähigkeitsversicherung

- Straftatenausschluss: Ein heißes Eisen!

- Ein Arzt ist kein Mauer: Warum Sie BU-Vergleichen misstrauen sollten