Praxisausfallversicherung - wie Sie Stolperfallen bei Vertragsabschluss vermeiden

Vertragsrisiken einer Praxisausfallversicherung gefährden Ihren Versicherungsschutz

Sie haben sich nun nach langem Suchen für eine Praxisausfallversicherung entschieden, die die im Artikel Praxisausfallversicherung für Arzt- und Zahnarztpraxen beschriebenen Leistungskriterien erfüllt.

Sachlich und fachlich haben Sie alles richtig gemacht. Doch auf Sie warten weitere Stolpersteine. Sie gefährden Ihren Versicherungsschutz, wenn Sie einen der folgenden Fehler begehen:

- Falsch- oder nicht vollständige Beantwortung von Gesundheits- und Risikofragen: Verletzung der sogenannten vorvertraglichen Anzeigepflicht

- Anzeige von Doppel- und Nebenversicherungen

- Nichteinholung der Einwilligung des Krankentagegeldversicherers vor Abschluss der Praxisausfallversicherung

Im Folgenden erfahren Sie, wie Sie nach Möglichkeit diese Fehler vermeiden.

Warum es für Sie wichtig ist, die Gesundheitsfragen vollständig und wahrheitsgemäß zu beanworten

Von allergrößter Bedeutung für Sie als Arzt oder Zahnarzt ist es, die eigene Gesundheitshistorie aufzuarbeiten, damit Sie alle Gesundheitsfragen im Antrag auf Praxisausfallversicherung vollständig und wahrheitsgemäß beantworten können. Damit Sie keine Erkrankungen, Untersuchungen oder Behandlungen vergessen, empfiehlt es sich bei allen Behandlern (z.B. Ärzten, Psychologen, Heilpraktikern, Physiotherapeuten), bei denen Sie in Behandlung waren, einen Auszug aus der Krankenakte einzuholen. Dieses Vorgehen empfiehlt sich auch, wenn Sie nicht genau wissen, welche Diagnosen bei Ihren Ärzten oder anderen Behandlern gespeichert bzw. abgerechnet worden sind.

Beantworten Sie die und andere „Risikofragen" im Antrag nicht wahrheitsgemäß, unvollständig oder verschweigen gefahrerhebliche Umstände, verletzten Sie die sogenannte vorvertragliche Anzeigepflicht. Der Versicherer ist in diesen Fällen unter bestimmten Voraussetzungen in den ersten 10 Vertragsjahren berechtigt - neben möglicher Kündigung, Rücktritt oder Anfechtung des Versicherungsvertrages - die Versicherungsleistung entsprechend der Schwere des Verschuldens zu kürzen oder ist schlimmstenfalls sogar leistungsfrei.

Praxisausfallversicherung prüft meist erst im Leistungsfall, ob Sie die vorvertragliche Anzeigepflicht verletzt haben

Der Praxisausfallversicherer prüft in der Regel erst im Leistungsfall, also erst dann, wenn Sie bei einer Praxisunterbrechung durch Arbeitsunfähigkeit Ihren Praxisunterbrechungsschaden erstattet wünschen, ob Sie die Antragsfragen vollständig und wahrheitsgemäß beantwortet haben! Dies wird er vor allem bei größeren oder Großschäden tun. Sofern Sie die sogenannte vorvertragliche Anzeigepflicht verletzt haben, steht für Sie die Versicherungsleistung auf dem Spiel.

Ärzte und Zahnärzte sollten deshalb von vornherein, gewissenhaft Ihre Gesundheitshistorie aufarbeiten und die Gesundheitsfragen im Antrage akribisch und vollständig beantworten. Nur so bleiben Sie im Leistungsfall vor bösen Überraschungen geschützt.

Einwilligungserfordernis des Krankentagegeldversicherers bei Abschluss einer Praxisausfallversicherung zwingend erforderlich

Leicht verletzten Ärzte und Zahnärzte mit Abschluss einer Praxisausfallversicherung die sogenannte Einwilligungsobliegenheit gegenüber ihrem Krankenversicherer, wenn sie dort für sich eine Krankentagegeldversicherung unterhalten und von diesem vor Vertragsabschluss der Praxisausfallversicherung dessen Einwilligung nicht einholen.

Hintergrund:

Wer eine Praxisausfallversicherung für eine Arztpraxis oder Zahnarztpraxis abschließt, denkt zunächst oft nicht daran, dass er damit im Grunde eine Krankentagegeldversicherung im Mantel einer Schadenversicherung abschließt.

Besteht bereits eine Krankentagegeldversicherung hat der Arzt oder Zahnarzt nach § 9 MB/KT Absatz 6 (Musterbedingungen für die Krankentagegeldversicherung – MB/KT des Verbandes der privaten Krankenversicherung – Stand 1.1.2009) vor Abschluss einer „anderen Versicherung mit Anspruch auf Krankentagegeld“ die Einwilligung des Versicherers einzuholen (sog. Einwilligungserfordernis).

Diese Einwilligung wird aber regelmäßig von den Ärzten und Zahnärzten nicht von ihrem Krankentagegeldversicherer eingeholt. Meist geschieht dies aus Unkenntnis. Trotzdem können die Rechtsfolgen dieser Vertragsverletzung gravierend sein:

Kündigung, Rücktritt, Anfechtung des Versicherungsvertrages, Leistungskürzung bis hin zur Leistungsfreiheit sind möglich.

Manchmal fehlt auch die schriftliche Einwilligung des Krankentagegeldversicherers nur deshalb, weil die Krankenversicherer bei Einholung der Einwilligung oder bei Anzeige der Versicherung eine Praxisausfallversicherung nicht als Versicherung mit Anspruch auf Krankentagegeld qualifizieren.

Diese Einschätzung ist jedoch falsch. Denn eine Praxisausfallversicherung ist unstrittig eine „Versicherung mit Anspruch auf Krankentagegeld“, denn der Versicherer zahlt bei Arbeitsunfähigkeit des versicherten Arztes oder Zahnarztes stets ein Krankentagegeld in der vereinbarten Höhe.

Gerade bei größeren Leistungsfällen, bei denen es um die Auszahlung hoher versicherter Krankentagegelder geht, prüfen die Krankentagegeldversicherer gewissenhaft, ob eine Einwilligungs- oder ggf. eine Anzeigeobliegenheit verletzt wurde. Falls ja, würde der Krankentagegeld-Versicherer sicherlich versucht sein, obige Vertrags- und Leistungskürzungsrechte geltend zu machen, um seine Versicherungsleistung zu kürzen oder sich gar ganz von seiner Leistungspflicht zu befreien. Im schlimmsten Fall gehen Sie leer aus.

Verletzung der Einwilligungsobliegenheit gefährdet Versicherungsschutz Ihrer Krankentagegeldversicherung

Bei Bestehen einer privaten Krankentagegeldversicherung ist nach den meisten Versicherungsbedingungen vor Vertragsabschluss einer Praxisausfallversicherung eine Einwilligung des Krankentagegeldversicherers einzuholen.

Verletzten Sie diese „Einwilligungsobliegenheit“ kann der betroffene Krankentagegeldversicherer unter Umständen den bei ihm bestehenden Versicherungsvertrag kündigen, die Versicherungsleistung kürzen oder gar leistungsfrei sein! Holen Sie sich deshalb unbedingt vor Abschluss einer Praxisausfallversicherung diese Einwilligung ein.

Doppel- und Nebenversicherungen unter den Ertragsausfallversicherungen sind oft unvermeidbar:

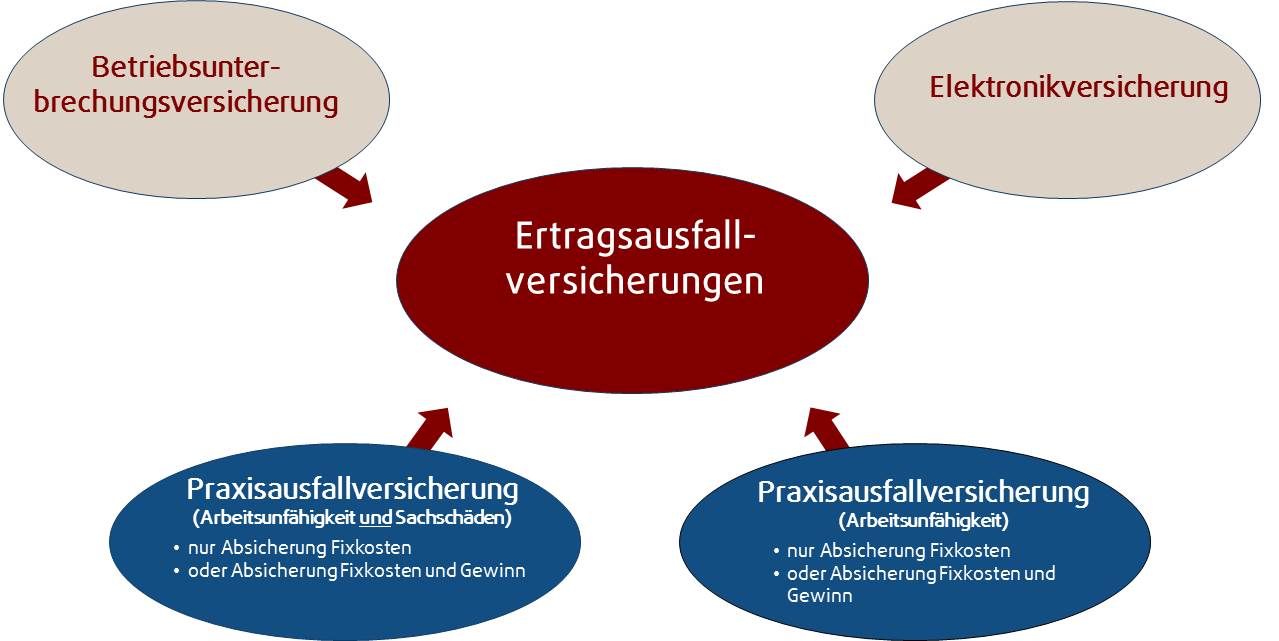

Obiges Schaubild zeigt Ihnen diverse Ertragsausfallversicherungen, die regelmäßig in Arzt- und Zahnarztpraxen anzutreffen sind. Sie alle haben die Aufgabe, den Praxisinhaber vor unvorhergesehenen Betriebsunterbrechungsschäden zu schützen, haben aber die unterschiedlichsten Anspruchsvoraussetzungen.

Die Gründe dafür, warum oftmals mehrere Ertragsausfallversicherungen für Arzt- oder Zahnarztpraxen unterhalten werden, sind zahlreich. Einige Beispiele:

- Höchstversicherungssummen bei Praxisausfallversicherungen: Die Zeichnungssummen der Versicherer bei Praxisausfallversicherungen sind oftmals bei gutgehenden Arzt- oder Zahnarztpraxen der Höhe nach nicht ausreichend. Gerade Versicherer mit qualitativ hochwertigen Versicherungsschutz bieten oft nur Höchstversicherungssummen von maximal 200.000€ oder 250.000 € an. Deshalb müssen die Ärzte oder Zahnärzte dieser Praxen häufig zwei Praxisausfallversicherungen bei unterschiedlichen Gesellschaften abschließen, um bedarfsgerechten Versicherungsschutz zu erhalten.

- Allrisk-Sachversicherungen für Zahnarzt- oder Arztpraxen lassen eine Abwahl der Sach- Praxisunterbrechungsschäden nicht zu: Sogenannte Allrisk-Policen versichern stets auch Praxisunterbrechungsschäden durch Sachschäden mit. Diese obligatorische Mitversicherung ist nicht abwählbar, sondern fester Bestandteil des Versicherungsschutzes. Eine Abwahl ist auch nicht empfehlenswert, weil Allrisk-Sachversicherungen gegenüber Praxisausfallversicherungen für Ärzte und Zahnärzte bei den Sach-Betriebsunterbrechungsschäden einen viel umfangreicheren Versicherungsschutz bieten.

- Einzelne Praxisausfallversicherungen für Arzt- und Zahnarztpraxen lassen eine Abwahl der obligatorisch mitversicherten Sachbetriebsunterbrechungsversicherungen nicht zu: Dies wird in der Regel in Kauf genommen, wenn die Praxisausfallversicherungen qualitativ hochwertigen Versicherungsschutz für die vorrangig gewünschte Absicherung des Praxisunterbrechungsschadens infolge einer Arbeitsunfähigkeit des versicherten Arztes oder Zahnarztes bietet.

Die Mitversicherung dieser Sach-Praxisunterbrechungsschäden ist im Grunde überflüssig, wenn bereits anderweitig hierfür Versicherungsschutz über eine Praxis-Inhaltsversicherung (Geschäftsinhaltsversicherung) besteht. Da der Versicherungsschutz jedoch nicht abgewählt werden kann und die dafür einkalkulierten Prämien gering sind, wird dies in der Praxis akzeptiert. Zu bedenken ist zudem, dass der Versicherungsschutz für die versicherten Sach-Unterbrechungsschäden innerhalb der Praxis-Inhaltsversicherung (Geschäftsinhaltsversicherung, sofern diese Betriebsunterbrechungsschäden mitversichert wurden, oft umfangreicher und qualitativ hochwertiger ist. - Elektronikversicherungen: Hier sind oftmals Praxisunterbrechungsschäden infolge von Sachschäden an der Medizin-, Labor- und Bürotechnik ebenfalls bereits bedingungsgemäß mitversichert.

Doppel- und Nebenversicherung: Die Verletzung von Anzeigeobliegenheiten kann dazu führen, dass der Versicherer im Schadenfall die Leistung kürzt oder ganz verweigert

Wie oben erläutert, bestehen für die Absicherung des Praxisunterbrechungsschadens oft zwei oder mehrere Ertragsausfallversicherungen bei unterschiedlichen Gesellschaften. Seitens der Praxisausfallversicherung für die Arzt- oder Zahnarztpraxis kommt es so unweigerlich zu Doppel- bzw. Nebenversicherungen zu bereits bestehenden Betriebsunterbrechungsversicherungen und Elektronikversicherungen.

Dies ist nicht weiter problematisch, wenn diese Doppel– oder Nebenversicherungen allen betroffenen Versicherungsgesellschaften angezeigt werden. Problematisch kann es jedoch werden, wenn Anzeige unterblieben ist und der Versicherer beispielsweise erst bei einem Schadenfall von einer Doppel- bzw. Nebenversicherung Kenntnis erhält. Dann könnte der Versicherer beispielsweise unter bestimmten Voraussetzungen den Versicherungsvertrag kündigen, die Versicherungsleistung kürzen oder schlimmstenfalls sogar leistungsfrei sein.

Doppel- und Nebenversicherungen sind unvermeidbar

Bei der Absicherung von Praxis-Unterbrechungsschäden kommt es in der Praxis regelmäßig zu nicht gänzlich vermeidbaren Doppel- bzw. Nebenversicherungen. Diese hat der Versicherungsnehmer (Praxisinhaber) allen betroffenen Versicherern anzuzeigen, um seinen Versicherungsschutz nicht zu gefährden.

Das könnte Sie ebenfalls interessieren:

Ich berate Sie gern.

Fordern Sie gleich hier Ihr unverbindliches Angebot an!